すべての「パランティア化」

この記事は https://a16z.com/the-palantirization-of-everything/ の翻訳です。

2026年1月16日 投稿

スタートアップのピッチデックに、新しい“憧れ”が登場している。

「基本的に Palantir なんです。ただし X 向けの。」

創業者たちは、顧客の現場に“フォワード・デプロイ”するエンジニア(FDE: Forward-Deployed Engineers)を送り込み、深くカスタマイズされたワークフローを作り、伝統的なソフトウェア企業というより特殊部隊のように動く話をする。「フォワード・デプロイされたエンジニア」の求人は、Palantir が2010年代前半に先駆けたモデルを各社が模倣する中で、今年は数百%増えている(とされる)。

(参考リンク: https://www.wsj.com/articles/ai-startups-have-a-new-old-secret-weapon-forward-deployed-engineers-d18ee609?utm_source=chatgpt.com)

この魅力は理解できる。エンタープライズは、棚から買うべき技術プロダクトをどう選べばいいか本気で圧倒されている。いまや何でも「AI」を名乗り、ノイズの中からシグナルを見分けるのは過去最高に難しい。Palantir の売り文句――小さなチームを混沌とした現場に“空挺”させ、社内で自前運用されサイロ化したシステムをつなぎ合わせ、数か月でカスタムの稼働プラットフォームを出す――は強い。さらに、最初の「七桁(100万ドル超)」案件を取りに行くスタートアップにとって、「あなたの組織の中にエンジニアを座らせ、動くところまで持っていく」は非常に強力な約束になる。

ただ、私は「パランティア化」が万能のプレイブックとしてスケールすることには懐疑的だ。Palantir は“カテゴリー・オブ・ワン”(株価の評価のされ方を見ればわかる)であり、見た目だけを真似る多くの会社は「ソフトウェアのバリュエーション・マルチプルで評価される高額サービス企業」になってしまい、複利で効く競争優位を持たないまま終わるリスクが高い。2010年代にあらゆるスタートアップが自分を「プラットフォーム」と呼んでいたのを思い出す。実際には、本物のプラットフォーム企業は、作るのが難しすぎてほとんど存在しないのに。

この投稿の目的は、Palantir モデルのうち「持ち運べる(再現可能な)要素」と「固有で癖の強い要素」を切り分け、エンタープライズソフトウェアに“高接触(ハイタッチ)な提供”を組み合わせたい創業者に向けて、より現実的な設計図を提示することだ。

「パランティア化」とは実際に何を指すのか

「パランティア化」は、いくつかの関連する要素の束として語られるようになってきた。

フォワード・デプロイ(前線配備)され、顧客に埋め込まれるエンジニアリング

フォワード・デプロイ・エンジニア(Palantir 社内の俗語では “Deltas” と “Echoes”)は、顧客組織の中に(しばしば数か月)常駐し、ドメイン文脈を理解し、システム同士を縫い合わせ、Foundry(あるいは高セキュリティ案件では Gotham)上にカスタムのワークフローを実装して出荷する。価格は固定フィーなので、伝統的な意味での「SKU」は存在しない。エンジニアは、これらの能力の構築と保守に責任を持つ。

強い思想を持つ、統合プラットフォーム

Palantir のプロダクトは、疎結合コンポーネントの寄せ集めのツールキットではない。データ統合、ガバナンス、オペレーショナル分析のための“思想の強い”プラットフォームであり、組織のデータのための OS に近い。目標は、断片化したデータをリアルタイムで「高い確度の意思決定」に変換することだ。

上位市場(アップマーケット)での、ハイタッチな GTM

「パランティア化」は Go-To-Market のスタイルも指す。ミッションクリティカルな環境(例: 防衛、警察、情報機関)に対して、長く、密度の高い営業サイクルを回す。規制の複雑さや業界の“賭け金(stakes)”の大きさは、バグではなく特徴だ。

ライセンスではなく成果

収益は、ソフトウェア、サービス、継続的な最適化が溶け合った、複数年の「成果に整合した契約」から生まれる。年間数千万ドル規模に達するエンゲージメントもあり得る。

Palantir に関する最近の分析 は、Palantir を “カテゴリー・オブ・ワン” と位置づけた。理由は、同社が同時に以下で卓越しているからだ。(a) 統合されたプロダクトプラットフォームの構築、(b) エリートエンジニアの顧客業務への埋め込み、(c) ミッションクリティカルな政府・防衛領域での実戦証明。多くの企業はこのうち1つ、せいぜい2つはできる。だが3つ同時はできない。

それでも2025年、誰もがこのモデルの“ブランドの後光”を借りたがっている。

なぜ今みんな Palantir を真似したがるのか

大きく3つの力が同時に起きている。

- エンタープライズ AI は本番導入に課題がある

AI プロジェクトの多くは、本番環境に到達する前に停止してしまう(とされる)。原因は、汚いデータ、統合の頭痛、社内オーナー不在などだ。購買行動はまだ熱狂的で、取締役会や経営層から「AI を買え」というトップダウン圧力は現実にあるが、実装とその後の ROI には大量の“手取り足取り”が必要なことが多い。

参考: https://www.crewscale.com/blog/forward-deployed-engineers-in-ai-saas-startups?utm_source=chatgpt.com

参考: https://mlq.ai/media/quarterly_decks/v0.1_State_of_AI_in_Business_2025_Report.pdf - フォワード・デプロイ・エンジニアは欠けていた橋に見える

報道や求人データは、FDE ロールが爆発的に増えていることを示す。ソースによっては今年 800–1000% 増(とされる)。AI スタートアップが、導入を“本当に動くもの”にするために、現場へエンジニアを埋め込んでいる。

参考: https://www.interviewquery.com/p/ai-forward-deployed-engineer-jobs-2025?utm_source=chatgpt.com - 急成長が常態化し、「五桁(10万ドル)」より「七桁(100万ドル)」のほうが早く伸びる

Fortune 500 や政府機関との $1M+ 契約を取るために飛行機に乗って現場に行く必要があるなら、多くのアーリーステージ企業は粗利を犠牲にしてでも勢いを選ぶ。投資家も、推論コストが重い新しい AI 体験では粗利が最適でなくても許容し始めている(例: services-led growth)。賭けは「成果」を届け、成果に見合う価格を取れる関係性と地位を勝ち取ることだ。

参考: https://a16z.com/services-led-growth/

だから物語はこうなる。「Palantir がやったことをやる。少数精鋭の小隊を送り込み、魔法みたいなものを作り、それを時間をかけてプラットフォームにしていく。」

そのストーリーが真実になり得る状況は、確かに“ごく限られた条件”では存在する。ただし、多くの創業者が見落としがちな厳しい制約がある。

どこで類比が崩れるのか

Day 1 から「成果」を売ろうとする

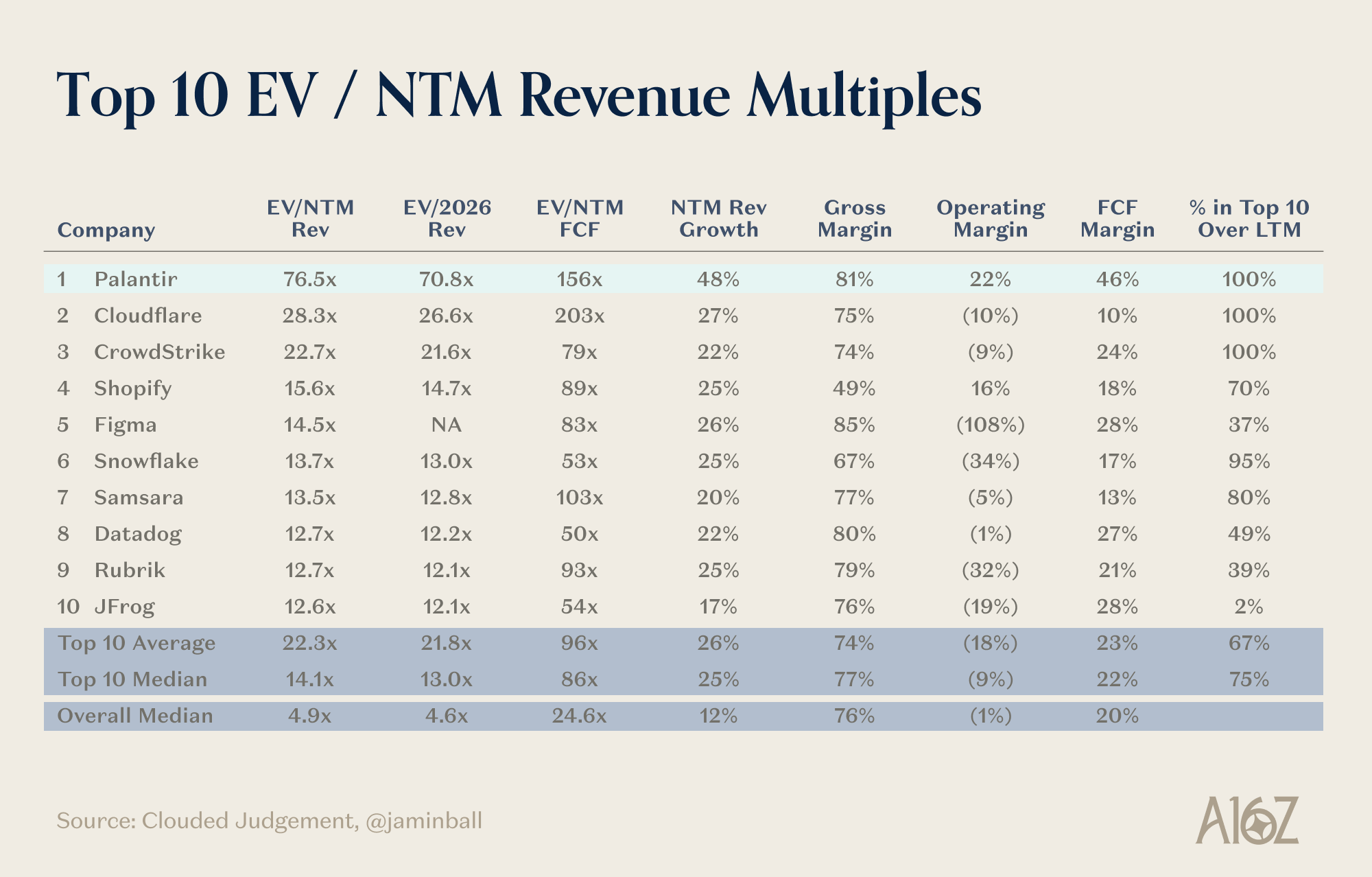

Palantir の旗艦プロダクト Foundry は、成果に向けて稼働する数百のマイクロサービスの組み合わせだ。これらのサービスは、各ドメインのエンタープライズで頻出する問題に対する「プロダクト化され、かつ思想のある」アプローチの集合である。この2年で何百人もの AI アプリ創業者に会ってきたが、彼らのピッチで類比が崩れるポイントはここだ。スタートアップは壮大な成果目標を掲げがちだが、Palantir は自社の中核能力の岩盤となるマイクロサービスを意図的に作り上げた。これが、Palantir を普通のコンサル会社から分ける要因であり、同社が「来年売上の 77 倍」で取引されることにも寄与している(とされる)。

Palantir Gotham は、防衛・インテリジェンス向けプラットフォームで、軍、情報機関、法執行機関がバラバラのデータを統合・分析し、作戦計画や捜査を行うのを支援する。

Palantir Apollo は、ソフトウェアのデプロイと運用管理のプラットフォームで、マルチクラウド、オンプレ、分断(オフライン)環境も含むあらゆる環境へ、自律的かつ安全にアップデートと新機能を配布する。

Palantir Foundry は、業界横断のデータオペレーションプラットフォームで、データ、モデル、分析を統合し、企業全体のオペレーショナルな意思決定を支える。

Palantir Ontology は、組織の現実世界のエンティティ、関係、ロジックを表現する、動的で実行可能なデジタルモデルで、Foundry 内のアプリケーションと意思決定を駆動する。

Palantir AIP (Artificial Intelligence Platform) は、LLM などの AI モデルを Ontology を介して組織のデータと業務へ接続し、本番対応の AI ワークフローやエージェントを作る。

最近の Everest レポート を再度引用すると、要旨はこうだ。Palantir の契約は小さく始まる。最初は短いブートキャンプと限定的なライセンスかもしれない。価値が証明されれば、追加のユースケース、ワークフロー、データドメインが積み上がる。時間とともに収益構成はサービスからサブスクリプションへ傾いていく。コンサルと違って、サービスはプロダクト採用を駆動する手段であって主収益ではない。多くのソフトウェアベンダーと違い、Palantir は意味ある顧客を取るために、初期のエンジニアリング時間を自費で前払いする覚悟がある。

一方で、今の AI アプリ企業は、最初から七桁契約に飛び級できることが多い。しかし他方で、それは「完全カスタマイズ・モード」であることが大半だ。初期顧客が投げてくる問題を片っ端から潰し、あとで中核能力や「SKU」を作るための共通テーマが見つかることに期待している。

すべての問題が「Palantir 級」ではない

Palantir の初期導入は、「代替が“何も動かない”」領域だった。対テロ、詐欺検知、戦場の兵站、高リスクの医療オペレーション。解決の価値は、数十億ドル、人命、地政学的成果で測られ、漸進的な効率改善ではない。

もしあなたがミッドマーケットの SaaS 企業に対して「営業ワークフローを8%最適化」みたいなものを売っているなら、同じレベルの特注導入は到底成立しない。ROI の器が、数か月の常駐エンジニアリングを正当化しない。

多くの顧客は、永遠にあなたの R&D ラボでいたくない

Palantir の顧客は、暗黙に「製品を一緒に共進化させる」契約にサインしている。賭け金が大きく、代替が少ないから、多くのことに耐える。

しかし多くの企業、特に防衛や規制産業の外側では、「長期のコンサル案件」のように感じるのは嫌だ。予測可能な実装、既存ツールとの相互運用、短い Time-to-Value を求める。

人材密度とカルチャーは一般化しない

Palantir は10年以上、異常に強いジェネラリストエンジニアを採用・育成してきた。彼らは本番コードを書き、官僚制を泳ぎ、大佐や CIO、規制当局と同じ部屋で座って話すことに耐性がある。このロールからの離職は “Palantir mafia” と呼ばれる創業者・オペレーター群を生み、技術的にも顧客対応でも強い“ユニコーン人材”を大量に輩出した。

多くのスタートアップは、こういうタイプを何百人も採れる前提に立てない。現実には「Palantir 風 FDE チームを作る」は、しばしば次のように劣化する。

- プリセールスのソリューションエンジニアを「FDE」に改名しただけ

- 若手ジェネラリストに、プロダクト・導入・アカウント管理を同時にやらせる

- Palantir の導入を間近で見たことはないが“雰囲気”が好きな経営陣

誤解しないでほしい。優秀な人材は世の中に膨大にいるし、Cursor のようなツールによって、これまで非技術職だった人にもコードを書いて出荷する力が民主化されつつある。ただ、Palantir のモーションをスケールで成立させるには、ビジネスと技術の両方が強い極めて稀なブレンドが必要で、実際に現場を経験していることが大きく効く。そしてその n は限られている。

サービスの罠は実在する

Palantir が成立するのは、特注作業の下に“本物のプラットフォーム”があるからだ。鋭い観察者は指摘する。埋め込みエンジニアの部分だけをコピーすると、維持もアップグレードもできない無数の特注導入が積み上がるだけになる。AI ツールの進歩で、このモデルでもソフトウェア級の粗利を出せる世界になったとしても、プロダクトの背骨(product spine)が弱いままフォワード・デプロイに寄りすぎる会社は、規模の経済による逓増リターンや、耐久的な moat を作れないかもしれない。目利きでない投資家は、0 から $10M の契約価値へホッケースティック成長しているように見えると、群がる。しかし私が問い続けるのは、「同じピッチの $10M スタートアップが何十(あるいは何百)と互いにぶつかり始めたら何が起きるのか?」だ。

そのときあなたは「X 向けの Palantir」ではない。

「X 向けの Accenture(ただし UI が少し良い)」だ。

Palantir は実際に何を違えていたのか

神話を剥がすと、注意深く研究すべき要素はいくつかある。

- プロジェクト起点ではなく、プラットフォーム起点

Palantir のフォワード・デプロイ部隊は、顧客ごとに完全特注のシステムを書くのではなく、再利用可能な少数のプリミティブ(データモデル、アクセス制御、ワークフローエンジン、可視化コンポーネント)上に構築する。 - 仕事の“あるべき姿”への強い意志

既存プロセスの自動化に留まらず、顧客を新しい働き方に押し込むことがある。ソフトウェアがその意志を体現する。ベンダーとしてこれは稀な勇気で、再利用性にもつながる。 - 長い時間軸と資本

Palantir 的であることは、プラットフォームと GTM が成熟するまで、ネガティブな世論、政治的論争、短期収益が見えない期間に耐えることを意味した。 - きわめて特定の市場ミックス

情報・防衛の初期フットプリントは、バグではなく特徴だった。支払意思が高い、スイッチングコストが高い、賭け金が大きい、超巨大アカウント数は少ない。加えて、長年まともに競争していなかった時代遅れの既存勢力がいた。

要するに Palantir は「ソフトウェア会社 + コンサル」ではない。

「ソフトウェア会社 + コンサル + 政治プロジェクト + 超忍耐強い資本」だ。

これを縦型 SaaS に気軽にボルトオンして一般化する、という話ではない。

より現実的な枠組み: いつ「パランティア化」は筋が良いのか

「どう Palantir っぽくなるか?」ではなく、ゲートとなる問いを順に解くほうが有用だ。

- 問題のクリティカリティ - これはミッションクリティカルか(人命、国家安全保障、数十億ドル)それとも nice-to-have か(10–20% の効率化)? - 賭け金が高いほど、フォワード・デプロイは正当化されやすい。

- 顧客の集中度 - 数十社の巨大顧客に売るのか、数千社の小顧客に売るのか? - 埋め込みエンジニアリングは、高 ACV の集中ベースのほうがスケールしやすい。

- ドメインの断片化 - 顧客は似たワークフローや同じツールを使っているのか、それとも導入ごとに本質的に別物か? - 全顧客がスノーフレークなら、一貫したプラットフォームを作りにくい。一定の同質性が助けになる。

- 規制とデータ重力 - 強く規制された領域で、データ統合の痛みが大きいか(防衛、医療、金融犯罪、重要インフラ)? - そこでは Palantir 風の統合作業が本当の価値を生みやすい。

これらの次元で「左下」(低クリティカリティ、顧客が分散、統合が比較的単純)に寄っているなら、フルの「パランティア化」はほぼ確実に誤りだ。その状況は、ボトムアップの PLG モーションに向いている。

何がコピーする価値があるのか

私は、アーリーステージ企業が Palantir モデルを丸ごと成功させられるとは思っていない。それでも、検討に値するパーツはある。

1. フォワード・デプロイを「足場」として扱う(家ではない)

以下は、完全に正しい場合がある。

- 初期のデザインパートナーの横にエンジニアを埋め込む

- 最初の3〜5顧客を本番まで連れて行くために、必要なことを何でもやる

- その過程で、プリミティブや抽象化を圧力テストする

ただし明示的な制約が必要だ。

- 期間で区切る(例: 「90日で本番」)

- 比率を決める(例: あるアカウントの $1M ARR あたりの最大エンジニア人数)

- 四半期ごとに特注コードを再利用可能な設定やテンプレに回収する目標

そうしないと、「後でプロダクト化する」は「結局やらなかった」に変わる。

2. カスタムワークフローではなく、強いプリミティブの上に作る

Palantir から学ぶ本質は、プロダクトアーキテクチャだ。

- 統一されたデータモデルと権限付与レイヤー

- 共通のワークフローエンジンと UI プリミティブ

- 可能な限り、コードより設定(configuration over code)

フォワード・デプロイ部隊は、プリミティブを新規に顧客ごとに作るのではなく、どのプリミティブをどう組むべきかを「選び」「検証」することに時間を使うべきだ。ネット新規の構築は(プラットフォーム側の)エンジニアに任せる。

3. FDE を「納品」ではなく「プロダクト」の一部にする

Palantir では、FDE は実装だけでなく、プロダクト発見と反復に深く関わる。強いプロダクト組織とプラットフォームチームは、前線で FDE が学ぶことを栄養にして成長する。

もし FDE が「プロフェッショナルサービス部門」に分離されると、そのフィードバックループが失われ、純サービス企業へ漂流する。

4. マージン構造を正直に見る

ピッチが「ソフトウェア粗利 80%+、NDR 150%」を前提にしているのに、実際の GTM が長期オンサイト案件を必要とするなら、少なくとも社内ではそのトレードオフを透明化すべきだ。

カテゴリによっては、構造的に低マージンで高 ACV のモデルが合理的なこともある。問題は「SaaS の顔をしたサービス + プラットフォーム」であるのに、SaaS だと自分に嘘をつくことだ。投資家は、最大の粗利ドルへの道筋を探すことが多い。その道の一つは、より大きな契約と、より大きな COGS を伴うモデルだ。

私なら「パランティア化したスタートアップ」をどう圧力テストするか

「X 向けの Palantir です」と言う創業者に会ったとき、ノートに書く質問はだいたいこうなる。

- 思想のあるプラットフォーム境界を見せて

共通プロダクトはどこまでで、顧客固有コードはどこからか?その境界はどれだけ速く動いている? - 導入タイムラインを歩いて説明して

契約締結から最初の本番利用まで、何エンジニア月か?どこが特注にならざるを得ない? - 成熟顧客の3年目マージンはどうなる?

フォワード・デプロイの労力は時間とともに“意味のある程度”減るのか?減らないなら、なぜ? - 来年50顧客を取ったら何が壊れる?

採用?オンボーディング?プロダクト?サポート?モデルが割れる場所を見たい。 - カスタマイズしない意思決定をどうする?

「カスタムはやらない」と言えることが、プロダクト企業と“デモが綺麗なサービス企業”を分けることが多い。

答えが明確で、実導入に根ざし、アーキテクチャとして筋が通っているなら、Palantir 風のフォワード・デプロイが本当の優位になり得る。

答えがふわっとしていたり、これまでの案件がすべて完全ユニークだと明らかなら、再現性や真のスケールを引き受けるのは難しい。

まとめ

Palantir の成功は、ベンチャーバックドな起業の空気に強力な“オーラ”を作った。少数精鋭のエリートエンジニアが複雑な現場に空挺し、混沌としたデータをつなぎ、組織の意思決定の仕方そのものを変えるシステムを出荷する。

あらゆる AI / データスタートアップがそうあるべきだ、と信じたくなる。しかし多くのカテゴリにとって、フルブローンの「パランティア化」は危険な幻想だ。

- 問題がそこまでクリティカルではない

- 顧客が分散しすぎている

- 人材モデルがスケールしない

- 経済性が静かにサービスへ崩壊する

創業者にとってより有用な問いは「どう Palantir になるか?」ではない。こうだ。

私たちのカテゴリにおける AI 導入ギャップを埋めるために必要な Palantir 風フォワード・デプロイの最小量はどれくらいで、それをどれだけ速く“本当のプラットフォーム事業”に変換できるのか?

ここを正しく設計できれば、壊れる部分を継承せずに、効く部分だけを借りることができる。